【SMM周评】硅价创近近年新低!企业生产压力大

来源:SMM 硅世界

部分内容有改动,如有疑问请文末询问 编辑。

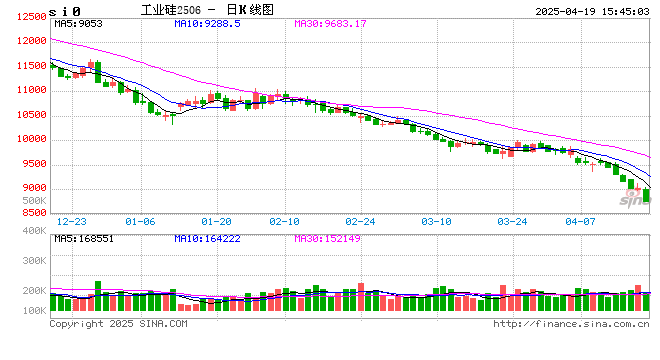

工业硅:

本周工业硅期货及现货市场继续下行,截至4月17日,华东地区通氧553#硅在9800-10000元/吨,周环比下跌250元/吨,441#硅在10200-10400元/吨,周环比下跌250元/吨,3303#硅在11400-11600元/吨,周环比持平。期货市场,硅主连合约超预期下跌,低点跌破9000元/吨,再次刷新最低。工业硅费用 下跌,一方面受到宏观政策等持续影响,另一方面下游有机硅及光伏产业链多晶硅、电池等产品费用 均有下跌走势。主连合约下行后期现货源流向市场,有订单需求的磨粉企业等用户按需采购,因此虽然硅价低迷部分硅企出货意愿不佳,但现货市场流通性仍较为充裕,工业硅市场成交重心承压下行。

需求端多晶硅企业开工率小增,内蒙部分多晶硅检修产能复产,随着川滇丰水期临近,川滇内部分多晶硅产能也存在复产预期,近期多晶硅对工业硅整体需求量保持稳中有增。有机硅企业开工率表现下降,部分单体厂减产降幅生产,对工业硅需求表现疲软。近期DMC费用 大幅度下跌,跌幅较工业硅费用 更甚,单体厂盈利收窄。铝硅合金企业开工率基本稳定,对工业硅维持按需采购。

今年以来工业硅费用 跌跌不休,至今较2025年初费用 跌幅达9%,且市场仍未有明确止跌信号。头部企业及产能配套的一体化企业产能占比逐步抬升,行业成本锚定重心下移,数量占比较多的中小硅企面临生存困境。短期内供需僵持,买卖双方持续博弈,工业硅费用 阴跌。

多晶硅:

本周N型复投料市场主流成交费用 39-45元/千克,N型致密料市场主流成交费用 37-41元/千克。本周多晶硅费用 出现下跌,下游市场费用 较大辐跌价影响上游心态叠加部分头部硅料企业对外出货意向增高,硅料费用 下行。本周爆出某头部企业与下游拉晶厂大笔订单成交37元/千克,市场进行证伪,并未产生实际成交。盘面费用 较大辐脱离产业此前预期,部分多晶硅企业今日开始出现撑市意向。抢装季临近结束,单从需求面看,光伏产业链下游后市预期偏悲观。

硅片:

本周国内N型18Xmm硅片1.2-1.25元/片,N型210R费用 1.4-1.45元/片,N型210mm硅片费用 1.5-1.55元/片。本周硅片费用 费用 继续回落,近来 看全尺寸下滑,183费用 相对较为坚挺,210R市场下跌较为严重。电池片厂家受自身费用 频繁下跌影响,对硅片预期费用 较低,硅片小厂与头部大厂之前出现部分费用 竞争。硅片企业整体与下游意向成交存在一定分歧,费用 出现博弈。

(转自:SMM 硅世界)

扬州9月6号解封/扬州99号能解封吗

- 2025-04-21

- 0

")

玩家实测“雀神广东麻将开挂神器通用版”(确实真的有挂)

- 2025-04-21

- 2

必学教你安装“小程序微乐跑得快有没有挂”其实确实有挂

- 2025-04-21

- 2

我来教大家“微乐河北麻将万能开挂器”确实真的有挂

- 2025-04-21

- 2

刚刚,黄金飙升,美元指数跌破99关口!美联储,传来大消息

- 2025-04-21

- 1

3分钟学会“牵手跑得快总是输”(确实真的有挂)

- 2025-04-21

- 3