【生猪】短期供给收缩支撑猪价 中期供给释放压力偏大

来源:国元期货研究

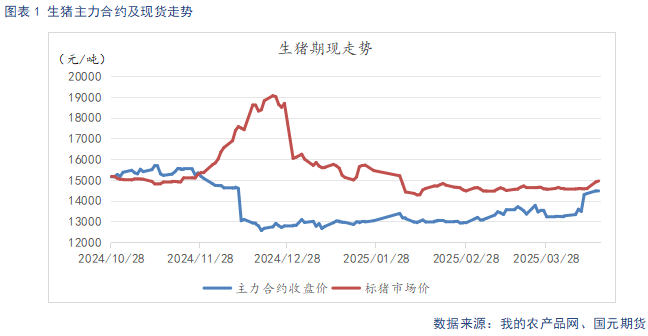

近期生猪市场多空交织。从供给端看,养殖端看好三季度需求,存有缩量挺价操作,叠加二次育肥截流部分猪源,短期供给收紧。不过需要注意的是,随着气温回升对肥猪需求的抑制作用逐步显现,标肥价差逐步修复,将抑制二育补栏意愿。并且压栏、二育导致供给后置,将给中期施加压力。需求端则处于清明与五一之间的消费空窗期,居民需求表现不佳,屠企处于亏损,维持压价采购策略。当前在政策利好,以及成本端支撑的提振下,市场看涨情绪偏强,推动猪价低位反弹,但中期供需偏宽松格局限制此轮反弹的持续性。最终回归供需基本面主导,仍有承压回落压力。生猪2509合约建议区间14000-14800元/吨。

〖One〗、 行情回顾

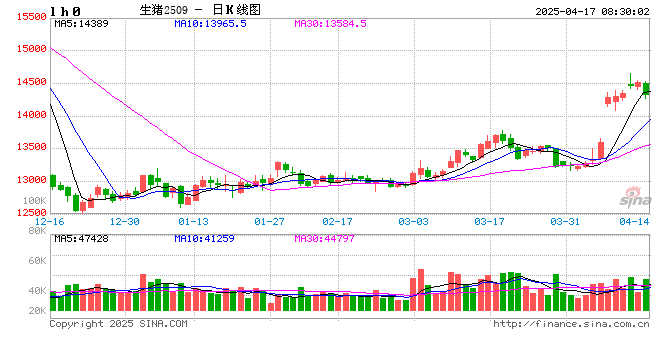

养殖端缩量出栏,叠加上周北方大部受极端天气影响,调运受阻,猪价上破窄幅波动区间。盘面上看,主力合约换月至2509,作为旺季合约,市场对三季度需求存有预期,远月合约表现较为强势。

〖Two〗、 生猪基本面分析

2.1

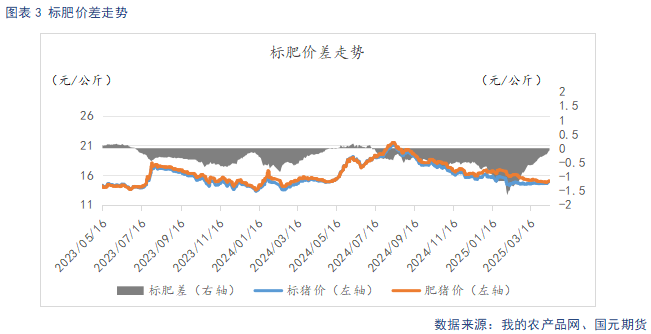

标肥价差逐步修复 猪价破位上行

截止4月15日,生猪出栏均价14.95元/公斤,较上周环比上涨0.36元/公斤。标肥价差-0.08元/公斤,较上周环比缩窄0.15元/公斤。在宏观政策提振,以及市场对后市需求增量存有预期,养殖端挺价压栏,叠加大风降温天气影响生猪调运,猪价短期向上破位。不过随着气温逐步回升,大猪需求受限,标肥价差逐步修复,当前大猪持续累库,后续供给有进一步释放压力。

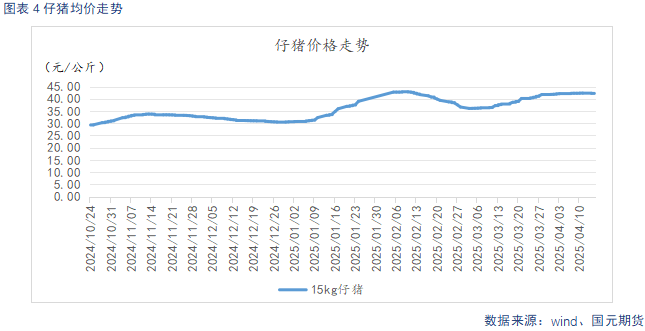

截止4月15日,仔猪出栏均价42.13元/公斤,较上周环比下跌0.12元/公斤。市场看好三季度,补栏积极性增加,市场交投转好,近期随着费用 持续回升,补栏积极性有所降温,费用 窄幅回落。

2.2

量重双高 供给有进一步释放压力

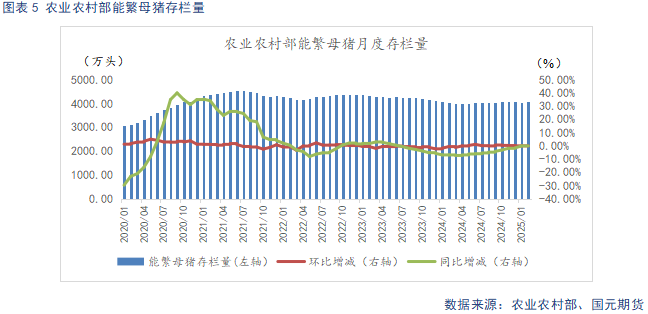

根据农业农村部数据显示,2025年2月末全国能繁母猪存栏量4066万头,同比上升0.6%,环比上升0.01%,在24年12月至25年1月,能繁母猪存栏短暂下调后,再度回升,供给增量形势延续。根据农业农村部新修正的《生猪产能调控实施方案》,当前能繁存栏相当于正常保有量的104.6%,处于绿色偏高区域。

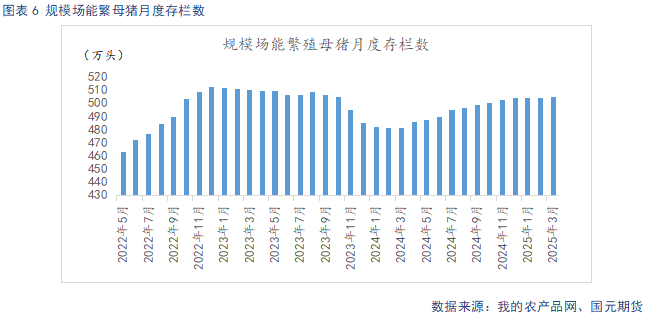

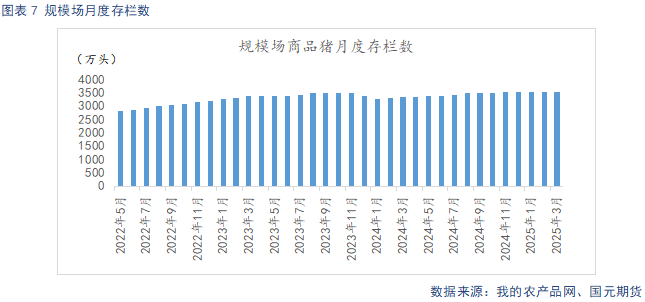

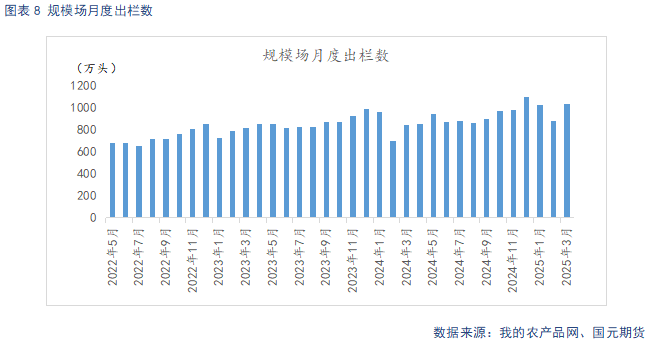

据Mysteel统计,截止2025年3月底,规模场能繁母猪存栏量为504.84万头,环比上调0.08%,同比增长4.83%。3月多空僵持下,猪价窄幅波动,养殖端仍有一定盈利空间,主动去产能意愿不强,能繁母猪存栏小幅上调。自24年3月起,养殖利润回暖支撑下,规模场产能逐步回升,从生产周期推算,2025年规模场理论产能呈现环比上升态势。规模场3月商品猪存栏数为3544.57万头,环比增加0.27%,同比增加6.32%。规模场2月商品猪出栏量为1039.28万头,环比增加17.43%,同比增加22.65%。3月出栏天数大于2月,规模场出栏加速,月度计划完成度较好,3月出栏量环比大增。4月天气转暖,规模场出栏计划增量,叠加标肥价差收窄,前期压栏、二育猪源将逐步释放,出栏量有望延续增长。

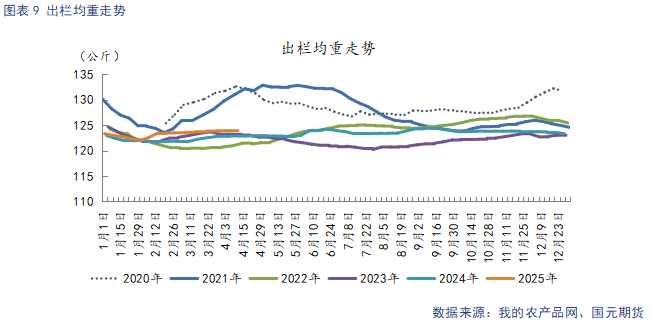

截止4月11日,生猪出栏均重123.98公斤,较上周环比增加0.07公斤。当前出栏均重处于近四年高位,单头生猪提供的肉量增加,供给端面临量重双高的局面。

2.3

消费短暂断档期 屠企开工率回落

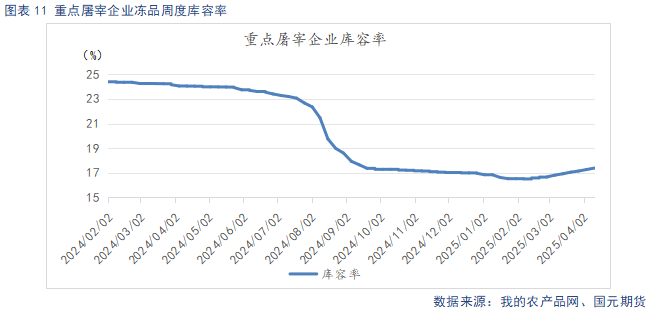

截止4月15日,重点屠宰企业开工率为26.89%,较上周下降0.6%。冷冻肉库容率17.38%,较上周环比上升0.12%。当前正处于清明、五一间的消费断档期,家庭及餐饮消费疲弱,白条走货不畅,屠企在亏损压力下,以销定宰,开工率小幅回落。当前市场冻肉需求偏淡,且屠企有主动分割入库操作,冻肉库存持续小幅回升。

2.4

豆粕费用 再度上行 养殖利润窄幅回升

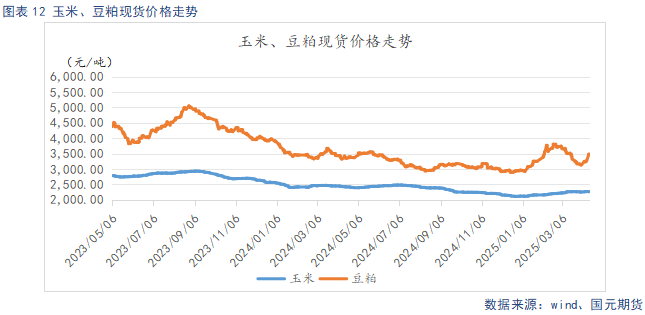

截止4月15日,玉米现货均价2268.43元/吨,较上周环比下跌0.98元/吨,豆粕现货均价3471.71元/吨,较上周环比上涨244.85元/吨,玉米窄幅波动,豆粕再度上行。受中美贸易战影响,饲料原料费用 有进一步上涨预期。玉米从基本面看,基层余粮逐步消耗形成的底部支撑效应显现,但需求端上,当前深加工企业采购积极性偏弱,并且小麦、稻谷等粮食作物库存释放压制玉米费用 。不过,养殖存栏高位,饲料消费需求尚存,加之新季玉米生长期间天气因素的潜在扰动,预计后期玉米费用 在充分消化替代压力后,或依托养殖需求的季节性回暖呈现震荡偏强走势。豆粕从基本面看,二季度国内大豆供应宽松预期增强。截至4月中旬,我国5月船期大豆采购完成95%。4月下旬起进口大豆将集中到港,预计4-6月到港量分别为850万、1200万和1100万吨。随着港口疏运恢复,大豆库存持续累积,北方油厂陆续开机,豆粕产量回升在即,中期供应压力或压制豆粕费用 。

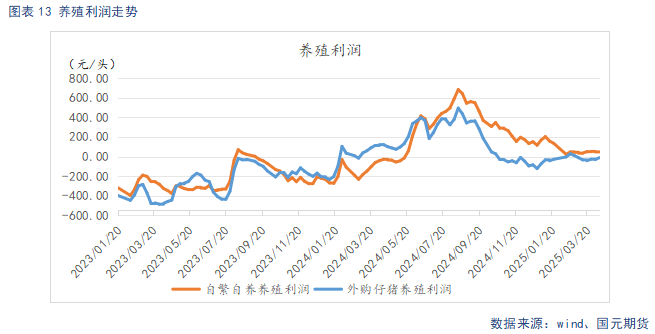

截止4月11日,自繁自养养殖盈利51.15元/头,盈利较上周环比扩大4.15元/头。外购仔猪养殖亏损11.86元/头,亏损较上周缩小20.11元/头。猪价近期小幅上行,养殖利润窄幅回升。

〖Three〗、 行情总结

从供给端看,养殖端存有缩量挺价操作,叠加二次育肥截流部分猪源,短期供给收紧。不过随着标肥价差逐步修复,抑制二育补栏意愿。并且压栏、二育导致供给后置,将给中期施加压力。需求端则处于清明与五一之间的消费空窗期,居民需求表现不佳,屠企维持压价采购策略。当前在政策利好,以及成本端支撑的提振下,市场看涨情绪偏强,推动猪价低位反弹,但中期供需偏宽松格局限制此轮反弹的持续性。最终回归供需基本面主导,仍有承压回落压力。生猪2509合约建议区间14000-14800元/吨。

【2024新冠会再次封城吗现在,2024年新冠疫情会结束吗】

- 2025-04-19

- 0

教程分享“微信里微乐麻将有诀窍”原来确实有挂

- 2025-04-19

- 3

3分钟学会“微信小程序麻将开挂神器免费版”确实真的有挂

- 2025-04-19

- 3

必学教你安装“微乐跑得快万能开挂器”确实真的有挂

- 2025-04-19

- 3

【北京限号最新,北京限号最新限号时间表】

- 2025-04-19

- 1

必看教程“哈灵麻将外卦神器苹果版”(确实是有挂)-知乎!

- 2025-04-19

- 3